天风证券砸45亿拿下恒泰证券30%股权,成最大股东!恒泰估值已腰斩

2019-06-18

新闻来源: 全联并购公会

查看次数:1949

曾经作价90亿的恒泰证券29.99%股权,如今将约45.14亿元卖给天风证券,价格近乎腰斩。

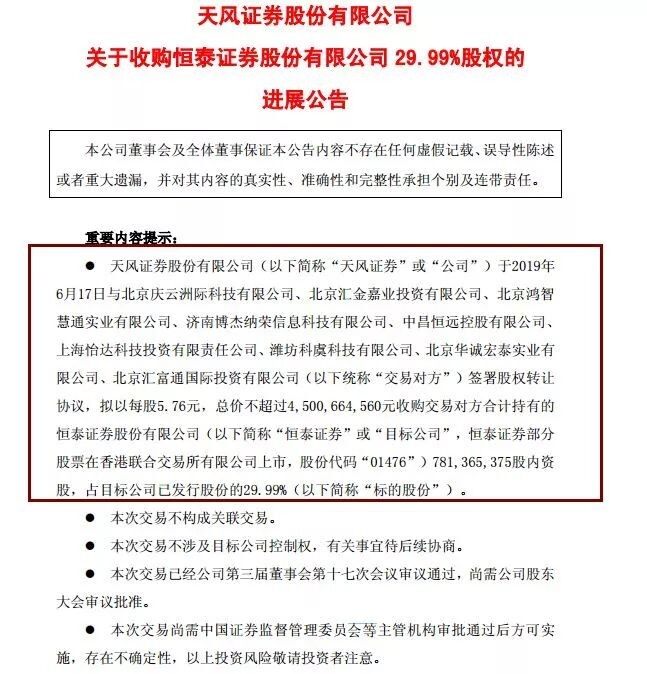

继中信证券收购广州证券后,又一宗备受关注的证券业收购案正在进行。昨日,天风证券公布收购恒泰证券的最新进展。上市不到8个月的天风证券将收购恒泰证券29.99%的股权,总价不超过45亿元。

天风证券拟收购恒泰证券29.99%股权

根据天风证券昨日晚间发布的公告,公司与交易对方即恒泰证券的9名股东签署股权转让协议,拟以每股5.76元,总价不超过45.01亿元收购交易对方合计持有的恒泰证券7.81亿股内资股,占目标公司已发行股份的29.99%。

根据2018年年报数据,截至2018年底,其前五大股东分别为华资实业、北京庆云洲际科技有限公司、北京金融街西环置业有限公司、北京汇金嘉业投资有限公司、北京金融街投资(集团)有限公司,持股比例分别为11.83% 、8.71% 、8.12% 、7.92% 和6.35%。而此次转让股权的9家公司中,包括了恒泰证券第三大、第五大和第九大股东。

收购完成后,天风证券将成为恒泰证券单一最大股东,对恒泰证券的经营决策产生重大影响。资料显示,天风证券总部位于湖北武汉,是全牌照的全国性综合类券商,在研究所、投行并购重组、固定收益等业务领域发展态势迅猛,公司的证券营业部主要集中在湖北、四川、广东。

恒泰证券前身为内蒙古自治区证券公司,注册地在呼和浩特市,2002年7月经证监会核准,更名为恒泰证券,2008年金融街集团入主恒泰证券并成为控股股东,2014年曾谋求A股上市,后转战H股,并于2015年10月在港交所上市,在香港市场证券简称为“恒投证券”。公司的证券营业部在内蒙古有27家、广东23家、上海20家和北京19家,在其它省份较少,在河北、河南、山西和陕西各只有1家。

市场有猜测称,天风证券后续或会继续增持恒泰证券股份,未来会像申银万国合并宏源证券,形成申万宏源一家公司一样。不过,此事在天风证券的公告中并未提及,天风证券官方也未给出明确说法。

实际上,恒泰证券意欲股权转让并非首次,天风证券也并未有意向的第一个买家。2018年1月,中信国安曾意向收购恒泰证券29.94%股权,交易对手方与此次拟进行股权转让机构一致,彼时意向价格90亿元。但仅3个月后,恒泰证券又公告称,公司接获卖方与中信国安集团通知,决定终止框架协议,意味着这桩交易最终“流产”。

天风证券此次的收购方案比之前中信国安的对价下浮约50%。根据目前收购对价及比例,恒泰证券近三年一期的PB倍数约为1.5,而上市证券今年一季度的PB中位数为1.79倍。

恒泰证券的各主营业务去年全线下滑

此次收购背后,是恒泰证券全线下滑的业务表现。

根据去年年报数据,2018年恒泰证券营业收入9.14亿元,同比下滑54%;亏损6.55亿元,同比下滑182.69%。恒泰证券表示,受市场行情影响,国内证券公司经营业绩普遍出现不同程度的下滑,公司的经纪、投行等传统业务利润贡献率下滑,自营业务出现了较大幅度亏损。

这样的业绩表现其业绩大幅低于同业,仍处于行业中小型证券公司的位置。中证协发布的证券公司2018年度经营数据显示,截至2018年年末,131家证券公司累计实现营业收入2662.87亿元,同比下降14.47%,实现净利润666.20亿元,同比下降41.04%。

而天风证券2018年净资产111亿元,2018年实现营业收入33亿元,净利润3.03亿元,体量及盈利能力均强于恒泰证券。

具体来看,恒泰证券的各主营业务全线下滑,而自营亏损是整体业绩亏损的直接原因。恒泰证券的主要业务板块有经纪及财富管理、投资银行、自营交易、投资管理,2018年收入占比分别为95.5%、16.85%、-68.60%、48.58%。

其中,经纪及财富管理业务2018年实现营业收入9.37亿元,同比下降18.77%。投资银行业务实现营业收入1.65亿元,同比下降43.60%。投资管理业务实现营业收入 4.76亿元,同比下降40.65%。自营交易业务实现营业收入人民币-6.73亿元,较上年下降 199.07%。

有业内人士分析称,作为典型的中小券商,恒泰证券业绩受宏观环境影响巨大,在马太效应愈演愈烈的证券业,抗风险能力非常薄弱。

天风证券近年频频“补血”

天风证券为何出手恒泰证券?

公司方面在公告中提及,“本次交易有助于公司优化资源配置,对公司资产进行补充调整,进而提高公司的竞争力和盈利能力,有利于上市公司和投资者利益的最大化。”

2018年财报显示,天风证券总资产为535.66亿元,与恒泰证券的300.5亿元相差约230亿元;天风证券净资产111.5亿元,与恒泰证券95.5亿元的净资产更为接近。

自2012年股改以来,天风证券的注册资本由8.3亿元增长至46.6亿元,增幅4.6倍。2015年至今的四年时间里,天风证券的总资产自385亿元增长至535.66亿元,净资产自129.74亿元增长至184.9亿元,净资本则从91.7亿元增长至了106.4亿元。而其行业净资本排名也从30位上升至27位。

资本的加持下,天风证券亦是动作频频。2015年,公司以2.4亿元的价格认购了宜宾商行5608.35万股股份,加之入股股份,累计持有宜宾商行14.57%的股份;2016年天风证券以2268.89万元港币的价格买入了证星国际财富管理有限公司100%股权。

对外出击之余,天风证券“补血”步伐也未停止。

除上市外,天风证券在2018年2月和3月分别发行24.2亿元的“18天风01”债券及8.8亿元的“18天风02”债券,存续期均为3+2年。两期债券募集的资金用于支持公司证券交易等主营业务发展,增加营业网点,同时扩展业务规模。

今年1月,公司又抛出33亿元的债券发行计划,募集资金拟将用于偿还债券利息或补充公司营运资金。4月16日,天风证券发布配股预案,计划再融资80亿元。

就在一个多月前,天风证券刚抛出80亿元的配股计划。募资主要用于增加公司资本金,扩展相关业务,扩大公司业务规模,优化公司业务结构,提升公司的市场竞争力和抗风险能力,促进本公司战略发展目标及股东利益最大化的实现。

5月底,天风证券还发布公告称,公司股东人福医药将其持有的全部10.1%股权质押解除又再质押。

从2011年改制、2012年更名,再到2018年上市,随后进行大举收购,天风证券走出了自己的成长速度,亦被同行赋以“行业黑马”、“挖人能手”等等诸多标签。资本加持下,这家公司加快内外步伐,行业排名不断提升。此次收购能否形成规模效应将其送入第一梯队,备受市场关注。

不过,与此同时,数据显示,自2015年开始,天风证券的营收净利润一路滑坡,尤其是净利润在四年间缩水超过50%。

券业并购案接连上演

天风证券收购恒泰证券股权并非孤单例子,券商业并购整合的资本大戏正在频繁上演。

其中,中信证券收购广州证券一事今年曾一度引起轰动。最新资料显示,6月4日晚间,中信证券发布《中国证监会行政许可申请补正通知书》的公告称,6月3日,公司收到证监会出具的补正通知书。证监会依法对公司提交的行政许可申请材料进行了审查,并要求公司在收到补正通知书之日起30个工作日内向相关部门报送有关补正材料。

此外,券业并购案还有中金公司收购中投证券、方正证券收购民族证券、申万与宏源合并等。

中信建投分析师赵然曾对媒体表示,2016年以来,不温不火的市场行情导致券商表现分化:大中型券商依托综合实力独善其身,并通过积极的再融资举措积累充足的资本金;小型券商业绩表现相对不佳,估值中枢持续下行。

在此背景下,证券业外延扩张的性价比凸显。本次天风证券对恒泰证券29.99%股权的收购,正是这一整合大潮的延续,行业马太效应持续加剧,大中型券商的领先优势得到巩固。

全联并购公会(中国并购公会)是经国务院批准、由民政部批复成立的非营利性民间行业协会。并购公会业务主管部门为全国工商联和社团登记管理机关民政部。并购公会设立于2004年9月,总部位于北京,在北京、上海、江苏、福建、广东、山东、贵州、浙江、辽宁、河南、深圳、宁波以及香港、日本、美国等国家和地区设有分支机构。十多年来,陆续建立了法律、基金、标准、融资、估值与税务、国际、上市公司、国有企业、维权、区块链、并购调解、家族财富管理等专业委员会,以及并购交易师培训与认证中心。

并购公会为国内外企业界和政府部门提供战略顾问、并购操作、管理咨询、资产评估、融资安排、法律及财务等投资银行服务,广泛联络各界精英,致力于推动中国并购市场的规范与成熟,促进产业资本与金融资本的深度结合,促进中国经济供给侧结构性改革和产业技术换代升级,促进中国企业的全球化进程。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com