2020年一季度上市公司并购重组报告(附十大并购重组案例点评)

2020-04-07

新闻来源: 全联并购公会

查看次数:1192

来源|高禾投资(ID:GHICapital)

导读

2019年10月18日,证监会正式发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,此后,2019年11月份对再融资政策进行修订和征求意见,并于2020年2月发布正式稿等多项上市公司并购重组政策的修订和落地,以及相对较为友好的监管环境影响,上市公司进行并购重组的积极性大大提高。

据统计,2020年第一季度共有138家上市公司在推进并购重组的实施或已经完成并购重组事项,相比上年同期大幅增长86.49%,所有上市公司并购重组案共涉及金额6359.95亿元,同比增加128.20%。

一、重组事项分析

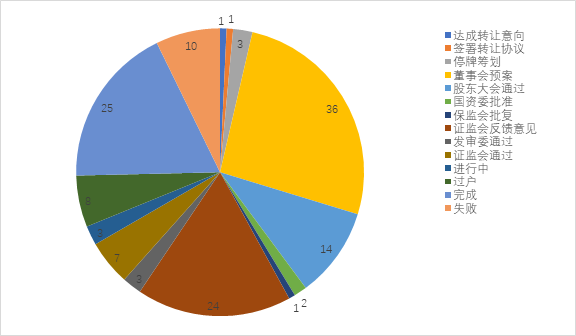

1.1 重组进度

2019年10月18日,证监会正式发布《关于修改〈上市公司重大资产重组管理办法〉的决定》,此后,2019年11月份对再融资政策进行修订和征求意见,并于2020年2月发布正式稿等多项上市公司并购重组政策的修订和落地,以及相对较为友好的监管环境影响,上市公司进行并购重组的积极性大大提高。

根据统计数据,2020年第一季度共有138家上市公司在推进并购重组的实施或已经完成并购重组事项,相比上年同期大幅增长86.49%。

其中,共有36例发布董事会预案、25例已经完成并购重组、24例获得证监会反馈意见、14例通过股东大会审议、10例并购重组失败、8例处于过户阶段、7例获证监会通过、3例获发审委通过、3例进入停牌筹划阶段、2例获国资委批准,1例达成转让意向、1例已签署转让协议、1例获保监会批复。

来源:wind、高禾投资研究中心

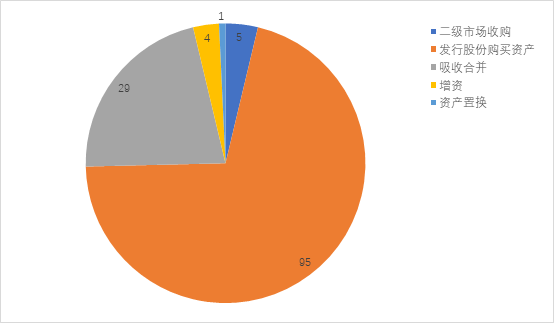

1.2 重组形式

从重组形式来看,以“发行股份购买资产”形式进行的并购重组为主流,共95例,同比增长49例,占总数的71%;其次为以“吸收合并”形式进行的并购重组,共29例,同比增长28例,占总数的22%。

其余的并购重组中,5例以“二级市场收购”形式进行,同比增加1例;4例以“增资”形式进行,同比增加3例;仅1例以“资产置换”形式进行,同比无变化。

来源:wind、高禾投资研究中心

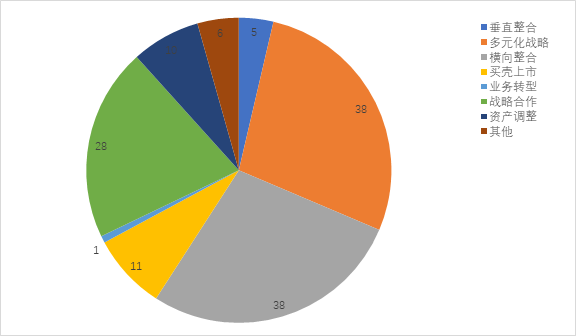

1.3 重组目的

从重组目的来看,共38例并购重组目的为实现横向整合,同比增加4例;38例为实现多元化战略,同比增加26例;28例为开展战略合作,同比增加26例;11例为买壳上市,同比增加6例;10例为进行资产调整,同比无增减;5例为实现垂直整合,同比增加2例;1例为业务转型,同比减少1例;6例为实现其他目的,同比增加4例。

来源:wind、高禾投资研究中心

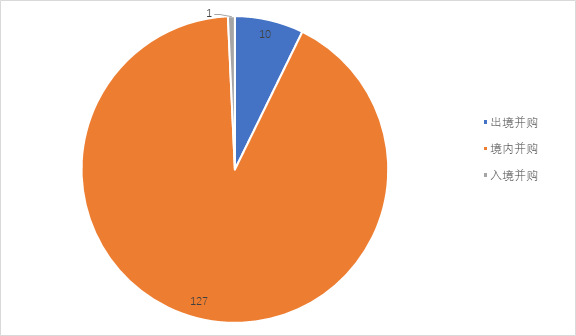

1.4 重组地区类型

从重组地区类型来看,绝大多数并购重组为境内并购,共127例,同比增加55例,占总数的92%;出境并购共10例,同比增加8例;入境并购仅1例,同比增加1例。

来源:wind、高禾投资研究中心

二、重组交易分析

2.1 交易总价值

据统计,目前所有上市公司并购重组案共涉及金额6359.95亿元,同比增加128.20%。其中,招商蛇口涉及交易总价值最高,多达1458.17亿元,占总资金额的22.93%,

序号 |

股票代码 |

股票名称 |

交易总价值(万元) |

1 |

001979.SZ |

招商蛇口 |

14,581,672.00 |

2 |

600150.SH |

中国船舶 |

3,736,846.17 |

3 |

600890.SH |

中房股份 |

3,050,000.00 |

4 |

000800.SZ |

一汽轿车 |

2,700,914.02 |

5 |

600803.SH |

新奥股份 |

2,584,027.00 |

6 |

002049.SZ |

紫光国微 |

1,800,000.00 |

7 |

002532.SZ |

新界泵业 |

1,702,800.00 |

8 |

000958.SZ |

东方能源 |

1,511,244.29 |

9 |

002266.SZ |

浙富控股 |

1,450,360.00 |

10 |

600517.SH |

置信电气 |

1,439,772.00 |

来源:wind、高禾投资研究中心

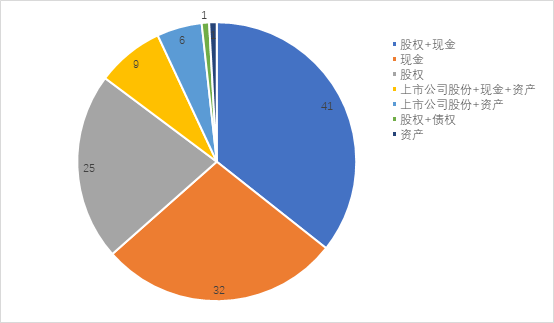

2.2 支付方式

就并购重组的支付方式来看,共41家上市公司选择“股权+现金”的方式,同比增加24例;32家选择“现金”方式,同比增加8例;25家选择“股权”的方式,同比增加3例;9家选择“上市公司股份+现金+资产”的方式,同比增加9例;6家选择“上市公司股份+资产”的方式,同比增加4例;1家选择“股权+债权”的方式,同比无变动;1家选择“资产”的方式,同比增加1例。

从以上变动也可以看出,相比于单一化的支付手段,上市公司更加青睐以多元化的支付方式进行并购重组。

来源:wind、高禾投资研究中心

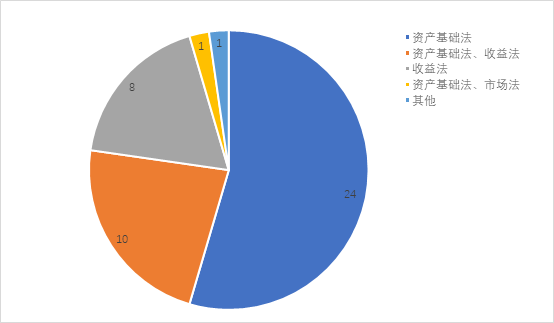

2.3 评估方法

就对标的资产进行评估的方法来看,共有24家上市公司选择以资产基础法进行评估,同比增加5家;10家公司选择资产基础法与收益法,同比增加6家;8家公司选择收益法,同比增加31家;1家公司选择资产基础法与市场法,同比增加1家;1家公司选择其他方法进行评估。

来源:wind、高禾投资研究中心

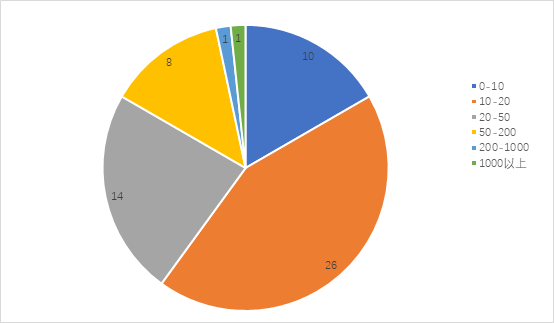

2.4 标的方PE与PB

就并购重组交易标的的市盈率(PE)来看,2020年第一季度交易标的的PE均值为219.98,同比增加782.03%。其中,太化股份进行增资的对象焦化投资PE高达10455.41倍。

具体来看,共有26例并购重组标的方PE居于10-20的区间,同比增加17例;14例居于20-50的区间,同比减少6例;10例居于0-10的区间,同比增加4例;8例居于50-200的区间,同比增加6例;1例居于200-1000的区间,同比增加1例;1例标的方PE达到1000以上,同比增加1例。

来源:wind、高禾投资研究中心

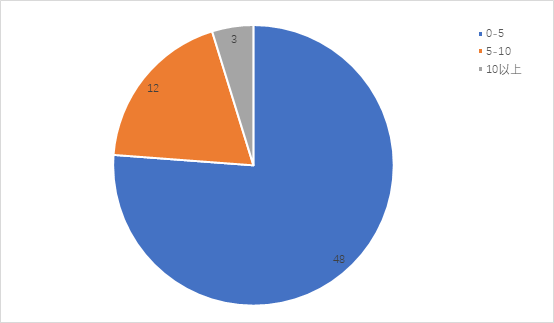

就并购重组交易标的的市盈率(PB)来看,2020年第一季度交易标的的PB均值为3.60,同比下降17.62%。其中紫天科技并购标的云视广告PB值最高,达到17.09。

大多数上市公司并购重组标的方PB值居于0-5的区间内,共48例,同比增加22例。其余并购重组案例中共12例居于5-10的区间内,同比增加9例;仅3例标的方PB值达到10以上,同比无变化。

来源:wind、高禾投资研究中心

2.5 交易标的所属的行业

从并购重组交易标的所属的行业来看,按证监会一级行业统计,其中共计45例上市公司并购重组交易标的为制造业,同比增加23例;16例为信息传输、软件和信息技术服务业,同比增加2例;14例为批发和零售业,同比增加10例;14例为金融业,同比增加6例;13例为卫生和社会工作,同比增加1例;13例为电力、热力、燃气及水生产和供应业,同比增加12例;6例为建筑业,同比增加2例;4例为文化、体育和娱乐业,同比增加3例;3例为教育业,同比增加1例;3例为农、林、牧、渔业,同比增加3例;1例为交通运输、仓储和邮政业,同比增加1例。

来源:wind、高禾投资研究中心

三、中介机构分析

3.1 独立财务顾问

对独立财务顾问参与的上市公司并购重组事项进行统计,中信证券共计参与18家上市公司的并购重组事项位居榜首,排名同比上升14名,其中10家为独立参与,为联合参与8家。

华泰联合证券以14家位居第二,排名同比下降1名,其中,10家为独立参与,4家为联合参与;中信建投共计参与10家上市公司并购重组事项,排在第三位,排名同比无变动,均为独立参与。

序号 |

独立财务顾问 |

参与家数 |

1 |

中信证券 |

18 |

2 |

华泰联合证券 |

14 |

3 |

中信建投 |

10 |

4 |

国泰君安 |

9 |

5 |

海通证券 |

7 |

6 |

中国银河 |

6 |

7 |

中天国富证券 |

5 |

7 |

申万宏源承销保荐 |

5 |

9 |

中金公司 |

3 |

9 |

招商证券 |

3 |

9 |

联储证券 |

3 |

9 |

国信证券 |

3 |

9 |

方正承销保荐 |

3 |

9 |

第一创业承销保荐 |

3 |

来源:wind、高禾投资研究中心

3.2 律师事务所

根据各律师事务所参与的上市公司并购重组事项进行统计,金杜律师事务所以共计参与21家上市公司的并购重组事项居于第一位,排名同比上升14名;国浩律师共计参与19家上市公司并购重组事项,名列第二位,排名同比下降1名。从第三名律师事务所开始,参与家数与前两名拉开较大差距,第三名中轮律所共参与9例上市公司并购重组交易,排名同比下降1名。

排名 |

律师事务所 |

参与家数 |

1 |

金杜律师事务所 |

21 |

2 |

国浩律师 |

19 |

3 |

中伦律所 |

9 |

4 |

锦天城律师 |

6 |

5 |

国枫律师事务所 |

3 |

5 |

通力律师 |

3 |

5 |

德恒律师 |

3 |

6 |

君合律师 |

2 |

6 |

通商律师 |

2 |

6 |

中银 |

2 |

6 |

嘉源律师 |

2 |

6 |

天册 |

2 |

6 |

大成律所 |

2 |

6 |

世纪同仁 |

2 |

6 |

康达律所 |

2 |

6 |

华商律师 |

2 |

来源:wind、高禾投资研究中心

3.3 会计师事务所

根据各会计师事务所参与的上市公司并购重组事项进行统计,天健会计事务所共计参与19家上市公司并购重组事项,其中13例为独立参与,6例为联合参与,位居第一,排名同比上升2名;大华会计师事务所与立信以15家的参与数并列第二位,其中大华会计师事务所排名同比下降1名,14例为独立参与,1例为联合参与;立信排名同比下降2名,11例为独立参与,1例为联合参与。天职国际共参与8例,其中5例为独立参与,3例为联合参与,位列第三,排名同比上升5名。

序号 |

会计师事务所 |

参与家数 |

1 |

天健会计事务所 |

19 |

2 |

大华会计师事务所 |

15 |

2 |

立信 |

15 |

4 |

天职国际 |

8 |

5 |

致同会所 |

6 |

6 |

信永中和 |

6 |

6 |

中汇会计师事务所 |

5 |

8 |

中兴财 |

4 |

9 |

上会会计师事务所 |

4 |

10 |

利安达会所 |

4 |

来源:wind、高禾投资研究中心

3.4 资产评估机构

根据各会计师事务所参与的上市公司并购重组事项进行统计,中联评估共计负责多达25家上市公司并购重组的资产评估事项,在各资产评估机构中遥遥领先,位居榜首,排名同比无变动,其中24例为独立参与,1例为联合参与。东洲评估共计参与9家并购重组事项居于第二位,排名同比上升3名,其中8例为独立参与,1例为联合参与;天健兴业与坤元评估均以7家参与数居于第三位,均为5例独立参与,2例联合参与,同比排名均未发生变化。

序号 |

资产评估机构 |

参与家数 |

1 |

中联评估 |

25 |

2 |

东洲评估 |

9 |

3 |

天健兴业 |

7 |

3 |

坤元评估 |

7 |

5 |

中企华评估 |

5 |

5 |

国融兴华 |

5 |

7 |

卓信大华 |

4 |

9 |

中威正信 |

3 |

9 |

中铭国际资产评估 |

3 |

9 |

万隆评估 |

3 |

来源:wind、高禾投资研究中心

四、十大交易金额并购案例分析和点评

4.1 招商蛇口

2019年12月9日,招商蛇口发布公告称旗下控股子公司招商前海实业、前海投控的合资公司前海自贸投资将以增资扩股的方式分别收购招商前海实业所持有的招商驰迪公司100%股权以及前海投控所持有的前海鸿昱100%股权。除此之外,招商前海实业还以部分现金向前海自贸投资增资。

此次交易金额共计1458.16亿元,其中招商驰迪公司100%股权交易对价为644.08亿元,现金增资金额约为85亿元,前海鸿昱100%股权评估值为729.08亿元。交易完成后,招商前海实业与前海投控仍各自持有合资公司50%的股权,招商蛇口仍间接持有前海自贸投资的控制权。

2020年1月3日,招商蛇口发布公告称此次增资涉及的两家标的资产已完成过户,控股公司招商前海实业与前海投控已经完成对前海自贸投资的增资事项。

交易亮点:

第一,招商蛇口此次重大资产重组交易共涉及资金1458.16亿元,是2020年第一季度所有上市公司并购重组事项中交易规模最大的交易。

第二,此次重大资产重组是深圳市委市政府与招商局集团实现政企战略合作的重要一步,双方将共同合作推进前海深港合作区、前海蛇口自贸区开发,推动城市转型升级。这次合作有助于一揽子解决包括土地变性与合资合作等创新合作模式在现有体制下存在的困难,从而可以使得招商蛇口在前海区域的土地权益进一步明确。

第三,此次重组可使招商蛇口与增资对象前海自贸投资实现协同效应,优势互补。前海自贸投资是推进前海2.9平方公里土地整备和开发建设的主导平台。交易完成后前海自贸投资将成为建设深港合作的重要平台载体,前海自贸投资也可依托招商蛇口与前海投控在产业规划、制度创新等等方面的丰富经验与资源优势,前海区域的开发建设蓄势待发,这将大大提升招商蛇口在前海片区的资源价值与上市公司的综合竞争力。

4.2 中国船舶

中国船舶的此次资产重组事项早在2017年9月27日就首次停牌,2018年2月27日首次披露收购方案,期间方案经过多次调整,2019年12月才确定最终的交易方案,耗时超过两年。

2019年12月25日,中国船舶披露公告称,上市公司拟以发行股份的方式向中船集团等售股股东购买江南造船100%股权、外高桥造船36.27%的股权以及中船澄西12.09%股权,并向新华保险等售股股东发行股份购买广船国际23.5786%股权和黄埔文冲30.9836%股权,向中船防务发行股份购买其持有的广船国际27.4214%股权,同时募集配套资金。

此次交易对价共计373.68亿元,其中江南造船股权交易价款为232.77亿元、广船国际股权交易价款为53.15亿元、黄埔文冲股权交易价款为25.76亿元、外高桥造船股权交易价款为49.91亿元、中船澄西的股权交易价款为12.09亿元。此次交易完成后,江南造船、外高桥造船、中船澄西将成为中国船舶的全资子公司,同时广船国际和黄埔文冲将分别成为上市公司的控股子公司和参股子公司。

2020年4月1日,中国船舶发布公告称此次发行股份购买资产交易中标的资产完成过户,同时新增股份也已完成登记。

交易亮点:

第一,中国船舶并购重组项目是2020年第一个上会接受审核的项目,并顺利获得证监会核准通过,颇受市场关注。

第二,此次并购重组交易标的资产多达5个,这些标的资产都是大型总装船厂,进一步强化了中国船舶作为中船集团旗下船舶海工业务整合平台的定位。同时交易金额总计高达373.68亿元,仅次于招商蛇口。

第三,中国船舶通过此次重组可将中船集团旗下核心的军民船业务整合进入上市公司,更好地发挥中国船舶作为母公司中船集团航海业务上市平台的作用。航海业务作为中船集团的发展根基与核心优势,此次重组将促使航海业务进一步提升与发展,推进中船集团高质量战略纲要的实施,更好更快的达成“到2035年建成具有全球竞争力的世界一流海洋科技工业集团,到2015年全面建成时间领先的海洋科技工业集团”的目标。

4.3 忠旺集团

2020年3月21日,中房股份发布重大资产置换及发行股份购买资产交易草案,忠旺集团拟借壳中房股份上市,由中房股份通过资产置换及发行股份的方式购买忠旺精致、国家军民融合基金持有的忠旺集团100%股权,交易包括两部分:

首先,中房股份以持有的新疆中房100%股权作为置出资产,作价2亿元,与忠旺精制持有的忠旺集团股权中的等值部分进行置换。

其次,置出资产与忠旺集团股权中的等值部分进行置换之后,差额部分通过向忠旺精致与国家军民融合基金发行股份方式进行购买。

此次交易中的置入资产忠旺集团100%股权共作价305亿元,此次交易完成后,中房股份的控股股东将变更为忠旺精制,上市公司实际控制人变更为刘忠田。

目前,此次交易仍处于预案发布阶段,尚未经股东大会审议通过。

交易亮点:

第一,忠旺集团早有借壳中房股份上市的计划,此次交易为第二次。早在2015年3月,中房股份就曾发布资产置换及发行股份交易预案,忠旺集团100%股权作价282亿元,与此次交易方案相差23亿元。但最终交易方案并未获股东大会通过,此后也没有取得实质性进展,2019年8月中房股份宣布终止重组,第一次借壳交易夭折。

第二,在第一次交易终止后与第二次交易预案发布前,借壳方忠旺集团对公司内部进行了大幅调整,包括引进3家战略投资机构、忠旺集团法定代表人与董事长均由刘忠田变更为陈岩以及剥离不良资产忠旺铝材料。

第三,此次交易完成后,中房股份将剥离不断衰弱的房地产主业,成为一家实力强劲的工业铝挤压产品研发制造商。进行重组交易前,中房股份已经连续六年亏损,房地产主业基本处于停滞状态,而此次交易中借壳方忠旺集团为全球第二大暨亚洲最大的工业铝挤压产品研发制造商,盈利能力较强。此次重组交易将为中房股份注入优质资产,改善盈利能力,同时忠旺集团也可借助资本市场实现进一步发展。

4.4 一汽轿车

2019年4月12日,一汽轿车发布公告称上市公司拟以拥有的除财务公司、鑫安保险股权及部分保留资产以外的全部资产和负债作为置出资产,与一汽股份持有的实施部分资产调整后一汽解放100%股权中的等值部分进行置换。同时对于差额部分以发行股份和可转换债券以及支付现金的方式支付给一汽股份。

此次重组交易中置入资产一汽解放100%的股权作价270.09亿元,置出资产轿车有限100%股权作价50.88亿元。标的资产差额的部分由发行股份支付对价199.91亿元,由现金支付20亿元。

2020年3月26日,一汽轿车发布公告称此次重组交易标的公司一汽轿车已经完成股权过户事项,一汽解放已经成为一汽轿车的全资子公司。

交易亮点:

第一,通过此次并购重组,可以解决困扰一汽轿车已久的与控股股东的同业竞争问题。在此次交易之前,一汽轿车的主营业务是包括一汽奔腾、一汽马自达在内的乘用车系列产品,而一汽轿车控股股东一汽股份旗下的一汽夏利同样主营乘用车业务,因此存在长期的同业竞争问题。此次交易将包括乘用车在内的资产和负债置出将彻底解决这一问题。

第二,此次交易或为一汽集团整体上市做准备。此前上汽集团、广汽集团等大型汽车集团都已经完成了整体上市,而且一汽集团在此次交易预案发布前也是动作频繁,开始频繁的变革。此次交易中的标的资产一汽解放主营业务为商用车,盈利能力强,并持续保持行业龙头地位,而一汽轿车近几年来则是业绩增长乏力,此次交易也可以视为为一汽轿车注入优质资产,进一步夯实其作为主体上市平台的作用。

4.5 新奥股份

2019年9月21日,新奥股份首次发布对新奥能源的重组预案,拟以上市公司全资子公子新能香港所持有的联信创投100%股权与新奥国际所持的新奥能源的3.29亿股,即新奥能源29.26%的股份中的等值部分进行资产置换。置换中的差额部分拟以发行股份及支付现金方式向新奥国际购入。同时,新奥股份拟采取询价方式向包括新奥控股在内的不超过35名特定投资者发行股份募集配套资金。

2020年1月16日,新奥股份收到证监会反馈意见,并于4月1日发布交易方案的二次修订稿,其中将置入的新奥能源股份由3.29亿股增加至3.69亿股,占总股本的32.80%,增加3992.65万股的售股股东为精选投资,其中精选投资为新奥国际全资子公司。此次交易完成后,新奥股份将通过全资子公司新能香港持有新奥股份32.80%的股份,新奥能源将纳入新奥股份的合并范围。

其中,置入资产新奥能源的3.69亿股股份共作价258.40亿元,其中新奥国际持有部分对价为230.46亿元,精选投资持有部分的对价为27.95亿元。置出资产作价确定为70.86亿元,新奥国际所持部分对价与置出资产作价差额159.59亿元,其中132.54亿元以发行股份购买资产方式支付,27.05亿元以现金方式支付。另外,以现金27.95亿元收购精选投资所持有的新奥能源3992.65万股。

目前,此次重组交易已获股东大会审议通过,尚需证监会核准。

交易亮点:

第一,此次重组交易实际上是实际控制人王玉锁旗下两家上市公司新奥股份与新奥能源的内部整合,其中新奥股份主营业务为天然气生产与销售以及能源工程等上游业务,优势也在于上游的资源与技术;新奥能源主要从事的则是投资与建设、经营及管理燃气管道基础设施等下游业务,优势在于下游的客户资源。通过此次整合,将使得两家公司优势互补,打造“创新型的清洁能源上下游一体化领先企业”,有望成为A股首家全球性一体化燃气企业。

第二,置入资产新奥能源是一家港股上市公司,其规模远远高于收购方新奥股份。截止2019年末,新奥能源的总资产规模高达812.45亿元,远高于新奥股份的总资产243.53亿元,堪称“蛇吞象”!此次交易完成后,上市公司规模将达到千亿级别,成为行业内的巨头。

4.6 紫光国微

2019年6月3日,紫光国微披露重大资产重预案,上市公司拟通过发行股份的方式向紫光神彩、紫锦海阔、紫锦海跃、红枫资本和鑫铧投资购买其合计持有的紫光联盛100%股权。本次交易完成后,上市公司通过购买紫光联盛 100%股权将Linxens集团纳入上市公司合并报表范围。其中,紫光联盛100%股权的交易价格确定为180亿元。

2020年1月21日,紫光国微发布公告称已收到了证监会行政许可项目审查一次反馈意见通知书。

交易亮点:

第一,此次被收购方紫光联盛为持股型公司,于2018年成立,其设立目的就是为收购Linxens相关资产做准备。

第二,重组交易将进一步完善上市公司的产业布局。紫光国微的主营业务为集成电路芯片设计、销售及石英晶体元器件业务,主营业务产品中的智能安全芯片业务与Linxens集团的微连接器业务属于产业链上下游关系,具有很强的协同效应。紫光国微可依托此次交易实现产业链的整合,使上市公司实现“安全芯片+智能连接”的布局,构建更为完整的智能安全芯片产业链。

第三,在重组交易前,紫光国微与紫光联盛为同一控制人旗下公司。此前紫光国微就曾多次向紫光联盛旗下Linxens采购智能安全芯片微连接器以及进行其他交易,均构成关联交易,此次交易的完成将减少上市公司与实控人之间的关联交易。

4.7 新界泵业

2019年3月27日,新界泵业发布公告称,筹划以资产置换与发行股份的方式购买天山铝业100%的股权。期间经过修改之后,目前此次重组交易分为重大资产置换、发行股份购买资产、股份转让三部分,其中:

资产置换部分,新界泵业拟将全部资产及负债扣除2019年实施的分红款项及预留货币资金1500万元作为置出资产与锦龙能源所持有的天山铝业100%股权等值部分进行置换,置出资产最终承接主体为许敏田、杨佩华或其指定的最终承接置出资产载体的第三方。其中置出资产作价14.89亿元,置入资产天山铝业100%股权的作价170.28亿元,其中锦隆能源所持的天山铝业股权作价为56.80亿元。

发行股份部分,对于置出资产与锦隆能源所持的天山铝业股权中的差额部分41.91亿元,以及除锦隆能源外的天山铝业其他股东持有的天山铝业股权作价113.48亿元,新界泵业拟发行股份的方式进行购买。

股份转让股份部分,欧豹国际拟将其持有的上市公司7152万股转让给曾超懿;欧豹国际、许敏田、许龙波拟将其持有上市公司共计7152万股转让给曾超林。

此次交易完成后,新界泵业将持有天山铝业100%股权,上市公司的控股股东将为锦隆能源,实际控制人变更为曾超懿、曾超林。目前重组交易事项已收到证监会第二次反馈意见。

交易亮点:

第一,此次交易方案实质为天山铝业借壳新界泵业上市,预案披露时间距离天山铝业上次借壳交易失利尚不足一个月。天山铝业在开展二轮融资引入华融、信达与中信系等PE公司之后不久就开始筹划借壳上市,2018年3月天山铝业的第一个借壳对象紫大光学发布重组预案,但由于股价等原因最终重组交易还是以失败告终,2020年2月17日紫光学大宣布终止重组,而不到一个月的时间天山铝业就重新选定了借壳对象新界泵业。天山铝业如此急切地开展借壳上市与此前与PE签订的协议有关,若不能在2020年上半年借壳上市或2021年上半年IPO上市则天山铝业实控人则要实施回购,而IPO受到环保、资产负债率等条件的阻碍,相较而言借壳上市更加快捷方便。

第二,相比于上一次借壳紫大光学的交易方案,此次借壳新界泵业方案更为保守。天山铝业100%股权的估值由236亿元下调至170亿元,下降幅度接近30%,同时业绩承诺也由2018年至2020年扣非归母净利润分别不低于13.36亿元、18.54亿元和22.97亿元变更为2019年至2021年度分别完成扣非净利润9.64亿元、14.65亿元和19.99亿元。

4.8 东方能源

2019年4月9日,东方能源发布公告,上市公司拟以发行股份的方式购买国家电投、南网资本、云能金控、国改基金、中豪置业合计持有的资本控股100%股权。其中,标的资产资本控股的交易价格最终确定为151.12亿元。此次交易完成以后,资本控股将成为上市公司的全资子公司。

目前,东方能源发行股份购买资产中的新增股份已于2020年1月9日上市,收购事项已全部完成。

交易亮点:

第一,此次并购交易又一次上演“蛇吞象”的戏码,并且相比于新奥股份并购新泰能源差距更为悬殊。根据东方能源在预案中披露的数据,2018年底资本投控的资产总额高达653.88亿元、净资产规模达124.14亿元,而东方能源的总资产为108.11亿元、净资产为26.37亿元,资本投控的体量几乎是东方能源的6倍。

第二,并购交易将帮助东方能源涉足金融领域业务。东方能源目前的主要业务是清洁能源发电及热电联产业务,业务范围主要包括热电联产、风电、太阳能发电以及分布式供能等能源领域。通过收购此次标的资产资本投控将使东方能源持有国家电投财务、国家电投保险经纪、百瑞信托等等多家金融领域公司的股权,使得上市公司的业务范围拓展到保险经纪、信托、期货等金融领域,从而提振上市公司的内生增长能力,实现由以能源领域为主向以多元化金融为主的企业转型。

4.9 浙富控股

2019年3月26日,浙富控股披露公告称,上市公司拟以发行股份、可转换债券及支付现金等方式购买申联环保集团100%股权以及申能环保40%股权。同时向不超过10名特定投资者非公开发行股份及可转换债券的方式募集配套资金。

其中,标的资产申联环保100%股权交易对价最终确定为129.20亿元,申能环保40%股权交易对价最终确定为15.83亿元,两者金额合计达145.04亿元。

收购方式确定为发行股份及支付现金,其中申能环保40%股权收购价均由现金支付,总价款为15.83亿元;申联环保100%股权的收购价款均由发行股份方式支付,总价款为129.20亿元。

2020年1月20日,浙富控股的股权收购事项已经获得证监会的核准批复。

交易亮点:

第一,此次交易中标的资产申联环保100%与申能环保40%股权的评估增值均较高,其中申联环保集团100%股权的评估增值达93.84亿元,评估增值率高达265.40%;申能环保100%股权的评估增值为39.59亿元,增值率高达352.20%,若未来宏观经济环境或公司内部经营环境产生消极变化则会为上市公司带来较大的商誉减值风险。

第二,此次收购交易将推动浙富控股的战略布局的实施。公司称,收购交易前浙富控股的主营业务为清洁能源装备制造,交易完成后,上市公司业务将增加危险废物无害化处理及再生资源回收利用,构建集危险废物的“收集-贮存-无害化处理-资源深加工”于一体的全产业链,从而有利于夯实环保领取的战略布局,推动业务转型,也是推进“清洁能源、大环保”发展战略的重要实践。

4.10 置信电气

2019年3月30日,置信电气披露公告称上市公司拟以发行股份的方式向加以对方购买英大信托73.49%股权和英大证券96.67%股权。同时向不超过10名投资者非公开发行股票募集配套资金。此次交易完成后英大集团将成为置信电气的控股股东,而国家电网间接持有上市公司控股权。

其中英大信托73.49%股权最终交易对价为94.14亿元,英大证券96.67%股权交易对价为49.84亿元,此次交易总价款共计143.98亿元。

目前置信电气已经完成标的资产的过户以及发行股份购买资产部分新增股份的登记手续,此次并购交易已经全部完成。

交易亮点:

第一,置信电气将成为国家电网的金融平台,是推动国有企业混合制改革的重要举措。置信电气原主营业务为低碳节能、中低压电器等节能服务相关的研发、生产、销售与技术服务等等,是国家电网公司旗下子公司,而此次标的资产英大证券与英大信托的控股股东英大集团也是国家电网公司的子公司。此外,英大证券与英大信托分别还持有英大期货23%、77%的股权,因此经过此次重组交易,置信电气将进驻证券、信托、期货三大金融领域,成为国家电网的上市金融服务平台和资本运营平台,从而推进混合所有制改革,提高国有资产资源配置运行效率。

第二,置信电气成为央企金控平台“大家庭”的一员。央企选择将旗下的金融板块业务借壳注入上市公司的操作并非置信电气独有,例如五矿资本即为五矿集团将五矿信托、五矿证券注入子公司金融科技,此后更名为五矿资本。除五矿资本与置信电气外,还包括中航资本、国投资本、中油资本等多家上市公司。

第三,英大集团借兄弟公司置信电气实现了“曲线上市”。早在2018年9月英大集团就确立了“于2022年实现改制上市”的目标,此次英大集团通过并购交易将英大证券、英大信托、英大期货“打包”注入了上市公司,交易完成后英大集团成为了置信电气的新控股股东,从而实现了“曲线上市”。

电话:010-65171198

网址:www.ma-china.com

邮箱:cmaa@mergers-china.com